アローの公式ホームページには【契約事前説明書】という書面が掲示されています。

(新規お申込みフォームよりPOFで印刷可能)

(新規お申込みフォームよりPOFで印刷可能)

これは、正確には貸金業法16条の2第1項の書面(契約締結前の書面)と言って、「契約を締結するまでに、必要事項を盛り込んで、契約の内容を説明する書面を契約の相手方となろうとする者に交付しなければならない」という法律に基づいた書面になります。

要するに「契約締結する前にお客さまに契約内容が良く理解できる書面の交付を義務付けている」ということです。

(この契約締結前の書面は、HP上に掲示している会社や、個別にメールなどで配信しているなど、交付方法は各社さまざまです)

アローの場合は、この【契約事前説明書】を公式ホームページの申込みフォーム上で公表しており誰でも確認できるようになっており、良心的です。

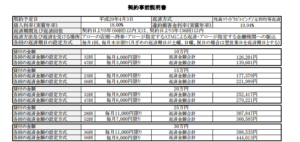

♦アローの契約事前説明書の特徴

アローの契約書事前説明書は、代表的な返済回数である、5年(60回)以内又は、3年(36回)以内の2パターンの返済回数で、10万円から5万円区切りで貸付金額ごとに、

・毎月の支払い金額

・返済金額合計

が記載されています。

この【契約事前説明書】を利用することで、最終的に支払う利息金がどの程度になるかを、把握することができるので、利用を検討する際の目安になります。

ただし、ここに明記してある金額は、あくまで、“初回借入れ後、一度も追加融資を受けなかった場合の返済総額”です。リボルビング契約の場合、限度枠内で入金、出金を繰り返し利用できるので、出金を繰り返せば、おのずと、返済総額はここに明記された金額より上がることになります。

♦ご利用は計画的に

契約書事前説明書を改めて見ると、キャッシングを長期分割払いで利用した場合、最終的にかなり高額な利息を支払うことがわかります。

追加融資を繰り返した場合はなおさらでしょう。

アローに限らず、消費者金融の利用は計画性をもって行うべきでしょう。

※当サイトは「キャッシング研究所」がプロデュースする、消費者金融アロー専用の情報サイトです。

キャッシング情報サイトの中には、「審査が甘い」ことを強調しただけの単なる宣伝目的のサイトも多く存在しますが、当サイトでは、消費者金融業界に詳しい専門スタッフが、アローでの借入と審査について徹底調査、解説しています。

記事の内容はどこにも負けていないと自信を持っています。

安心安全なキャッシングに役立てて下さい。

この記事を読まれた方はこちらの記事も読んでいます。

アローの【WEBキャッシング会員マイページ】について 平成28年1月12日より、アローの […]

アローの【WEBキャッシング会員マイページ】について 平成28年1月12日より、アローの […] アローの新規獲得大キャンペーン、申込みはお早めに! アローでは平成28年7月1日から平 […]

アローの新規獲得大キャンペーン、申込みはお早めに! アローでは平成28年7月1日から平 […] アローに申込みをするなら早めが有利 ♦アローへの申込みはメジャーになる […]

アローに申込みをするなら早めが有利 ♦アローへの申込みはメジャーになる […] アローでは繁忙期に向けて期待大 以前も記事にしましたが、消費者金融 […]

アローでは繁忙期に向けて期待大 以前も記事にしましたが、消費者金融 […] 繁忙期の3月~4月にアローがおすすめな理由! ♦消費者金融の繁忙期は

消費者金 […]

繁忙期の3月~4月にアローがおすすめな理由! ♦消費者金融の繁忙期は

消費者金 […] アローで「リボルビング契約」が開始されます! アローで平成26年9月1日の受付分 […]

アローで「リボルビング契約」が開始されます! アローで平成26年9月1日の受付分 […]